微信扫一扫,关注公众号

微信扫一扫,关注公众号

科技行者

算力行者

见证连接与计算的「力量」

AI将颠覆生产力?暂时没戏!

▲ 插图来源:Edmon de Haro

2016年,总部位于伦敦的Alphabet子公司DeepMind Technologies曾震惊整个业界。该公司发布报告称,他们开发的AI应用成功帮助谷歌将数据中心的散热成本降低40%。更重要的是,就在同一年,DeepMind开始与英国国家电网合作,通过深度学习技术优化电力供给以节约能源使用。

那么,AI技术真能大幅优化能源利用率吗?

>>>这波AI浪潮不如想象中乐观

过去三年以来,笔者一直在搜索关于将AI应用于数据中心的相关文献,但并没发现重大进展。更重要的是,DeepMind与英国国家电网的谈判最终也未能成功。从财务运营状况来看,似乎更不乐观。相关数据显示:2018年,该公司收入为1.25亿美元,亏损额则高达5.71亿美元,远高于2017年的3.66亿美元。在这方面,去年4月,还有一名内部消息人士指出,DeepMind在2016年发布的公告本身就是一场炒作。经济学家们评论道:“DeepMind只是想拿出点公关资本,以帮助他们在Alphabet之内获得更多话语权。”

近来,许多咨询机构都纷纷表示AI技术的普及将大大增加经济产出。埃森哲的说法是,到2035年AI技术将帮助12个发达国家将经济增长率提高一倍,并将劳动生产率提高三分之一。普华永道则表示,到2030年,AI将为全球经济贡献15.7万亿美元增量——麦肯锡在同一时间点上给出的预测结果则为13万亿美元。

另一些预测则集中在零售、能源、教育以及制造业等特定领域。麦肯锡全球研究院在2017年的《人工智能:新的数字前沿?》报告中专门评估了AI技术对这四大行业的影响,并在2018年报告中列出了更多其他可能受到重大影响的行业。该研究院得出的结论是,AI技术“有望在来自9大商业部门的19个行业中,每年创造3.5万亿美元至5.8万亿美元的价值。在由AI驱动的总体分析技术带来的年均9.5万亿至15.4万亿美元收益中,这一部分占比高达40%。”

如果真如麦肯锡所说,那么企业必须得重视AI技术的开发与部署了。但是,以上预测真的靠谱吗?

麦肯锡做出的大部分估算,大部分都基于各类初创公司给出的基础性资料。例如,根据DeepMind与Nest Labs的成功案例,该公司预测英国及其他地区的能源效率将在AI的推动下提升10%。Nest Labs于2018年被并入谷歌硬件部门,就在一年之前,他们还在生产家用智能恒温器与其他智能产品,年收入为7.26亿美元,亏损额则高达6.21亿美元。从这个角度来看,Nest以及其他类似的企业好像并不能,或者一时半会还很难为全球经济做出如此巨大的贡献。

因此,这波AI浪潮或许并不如想象中乐观。

经过对Nest Labs的一番调查,我们试图收集智能电表能够在能源效率方面带来巨大收益的证据。我们发现,2016年,英国政府曾发起一项倡议,希望在2020年实现全国范围内的智能电表普及。虽然自2010年以来,美国能源部的确已经投资约45亿美元,在全美安装了超过1500万个智能电表。但奇怪的是,这一切努力对于能源效率并没有带来任何可观察的明确影响。最近,英国政府下调了智能电表每年可为各家庭节约的电量——从26英镑缩减至11英镑。此外,英国国家审计署还警告称,与之对应的是,智能电表本身及其安装成本反而有所上升。很明显,对于主打智能恒温器、智能家电以及智能电表的初创企业而言,这绝对不算什么好消息。

那么,关注其他业务方向的AI初创企业能否给经济产生更显著的积极影响?科技行业分析公司CB Insights报告称,2018年美国国内风险投资总额为1150亿美元,其中有93亿美元属于AI初创企业。虽然仅占总量中的8%,但93亿美元仍然数目不菲,表明美国仍有不少初创企业在努力朝着AI方向前进(当然,有些公司出于融资的考虑,确实夸大了AI在其商业计划中的作用)。

>>>对40家美国AI初创企业的分析

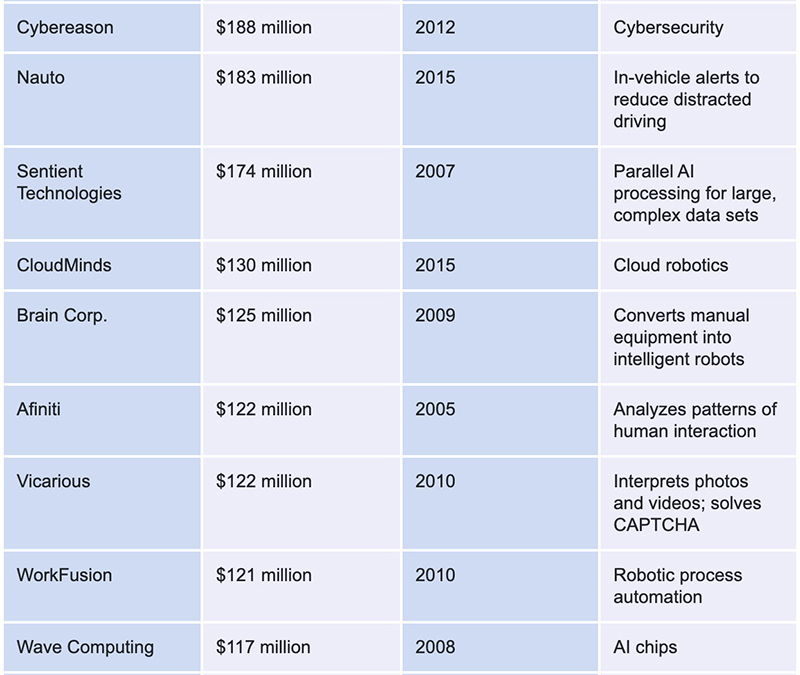

为了进一步研究,笔者先后跟踪了40家从事AI行业的美国初创企业,他们要么拥有超过10亿美元的估值,要么掌握超过7000万美元的股权融资。除了两家已经被上市企业收购之后,其他都属于私营公司。这些企业的名称与主要打产品,源自Crunchbase、Fortune以及Datamation整理并发布的领先初创企业清单。以此为基础,我们还搜集了不少与各公司相关的最新消息(包括部分破产报告)。

根据实际提供的产品或服务类型,我对这40家初创企业进行了分类。

其中17家主要研究所谓基础计算机硬件与软件(例如Wave Computing与OpenAI),包括网络安全方向(例如CrowdStrike)。这部分公司主要提供用于支持计算环境本身的工具。

▲ 插图来源:Edmon de Haro

另外有8家公司专门开发软件产品,用以实现各类任务的自动化执行。例如,以Automation Anywhere、UiPath以及WorkFusion为代表的机器人流程自动化软件能够提高专业人士以及其他白领员工的实际生产率。Brain Corp.的软件能够将手动设备转化为智能机器人。Algolia、Conversica以及Xant主要提供用于改善销售与市场营销流程的软件。ZipRecruiter则专门以人力资源作为目标市场。

这份清单上的其他初创企业遍布各个行业。其中3家立足医疗保健领域(Flatiron Health、Freenome以及Tempus Labs);3家面向金融科技(Avant、Upstart以及ZestFinance);2家专注于农业或合成生物学方向(Indigo与Zymergen);3家与交通运输相关(Nauto、Nuro以及Zoox)。此外,地理空间分析(Orbital Insight)、人机交互模式(Afiniti)、照片/视频识别(Vicarious)以及音乐识别(SoundHound)领域则各有一家。

那么,这些初创企业真能在不久的将来给整个行业带来可观的生产效率提高吗?在我看来,利用自动化方案替代办公室白领工作的软件,大概是全部AI产品与服务中最具前途的方向。历史上已经出现过多轮针对白领员工日常工作的工具改进,包括Excel之于会计师以及计算机辅助设计(CAD)之于工程师与建筑师等等。在这些方向上,基于AI的新工具有望给生产力水平带来深远影响。例如,目前不少人对生成设计寄予厚望,即人类员工输入约束性条件,系统自动输出与之匹配的设计方案。

但是,纵观清单中这8家专为白领员工提供自动化工具的初创企业,我发现他们所做的一切并不会带来更高的行业生产率。其中3家主要关注销售与市场营销领域,这方面工作大体上仍然属于零和游戏:拥有最强软件方案的企业把客户从竞争对手处抢过来,而整个过程其实很难谈得上生产率提升。其中还有一家初创企业在开发人力资源软件,其生产率收益虽然可能高于销售与市场营销方向,但仍然无法与我们理想中的真正机器人流程自动化相提并论。

如此一来,就只剩下4家有望提高生产率并降低成本的初创公司。遗憾的是,他们中间还没有哪家真正能够为工程师与建筑师提供切实可行的生成式软件方案。在我看来,造成这种现状的可能性只有两种:要么,这种软件根本就不可能出于初创企业之手,而只可能由Autodesk等业界巨头实现;要么,目前的AI技术发展水平仍不足以在这一领域带来切实可用的工具方案。

接下来这17家公司,我将他们归类为面向基础计算硬件与软件业务的初创企业,遗憾的是他们的生产促进效果同样停留在理念层面。尽管基础硬件与软件无疑是开发AI类高级工具(特别是机器学习类工具)的必要前提,但其启动与发展速度也相对更慢。在我看来,这一现状从侧面证明了AI技术仍处于起步阶段。从OpenAI等重要行业参与者身上就能看出,虽然他们已经获得10亿美元巨额投资(外加广泛关注),但其“造福全人类”的使命仍然略显模糊,而针对特定问题的具体解决方案恐怕要到多年之后才能出现。其他以OpenAI研究成果为基础的产品及服务,时间自然还得依次顺延。

关注网络安全方向的初创企业有7家,这凸显出当前安全问题已经日趋严重,并极大增加了通过互联网开展业务的成本。AI技术如果真能解决网络安全问题,那么整个互联网的可靠性与实用性都将更上一层楼。但整体来看,我认为互联网企业接下来的运营成本仍然保持在高位,而AI技术的加入也不太可能让这部分公司的整体生产率大幅提高。

如果没办法通过更好的软件工具带来收益,那么AI技术的所谓可观经济回报还能出现在哪里?很多朋友可能会认为,医疗保健是个不错的方向。但即便确实如此,本次清单上只有3有初创企业上榜,看起来数量仍显不足。这可能是很多创业者都被IBM Watson吓怕了,毕竟如此声名显赫的AI方案都在医学应用领域折戟沉沙。

当然,还有不少人认定AI驱动型医疗保健初创企业完全有能力填补Watson失败所留下的市场空白。Robert Wachter倒是有不同意见,他指出,将计算机应用于医疗保健领域的尝试,在难度上要远高于其他部门。在2015年出版的著作《数字化医生:医学计算机时代开端下的希望、炒作与危害(The Digital Doctor: Hope, Hype, and Harm at the Dawn of Medicine’s Computer Age)》当中就提到医疗保健行业在计算机与软件应用领域长期落后的诸多现实原因。到时候,我们仍无法断言AI与数字化技术的结合能否改变这一不利现状。

同样重要的是,虽然已经融得巨额资金,但这些AI初创企业似乎遗漏了不少重要的应用方向。首先是房地产,作为美国消费级支出领域的头号类别,初创企业中没有一家致力于解决其中的现实难题。作为第二大消费级支出行业的交通运输,也仅仅吸引到3家初创企业的关注。其中一家正在研究可识别驾驶员当前注意力指向的产品,另一家则计划提供自动配送服务,只有一家初创企业在开发无人驾驶汽车。在这一领域,福特、通用以及梅赛德斯-奔驰的高管们最近纷纷对无人驾驶汽车的短期发展前景表示悲观,他们指出,虽然已经在相关研究领域砸入350亿美元巨资,但可行的解决方案仍然遥遥无期。

诚然,笔者对这40家企业的经营状况及其产品/服务在未来十年内的影响力判断非常主观。如果要更加客观地衡量这些企业为世界经济带来的贡献,最好的办法可能是——看他们的盈利能力。

私营初创企业的财务表现普遍不好看,清单中列出的公司中只有两家成功上市,而且初创企业一般要经历多年发展才能开始赚钱(就连亚马逊都用掉了7年时间)。因此,这方面的结果大家可想而知。但我们可以结合技术领域的一些广泛趋势进行分析,初步对AI初创企业的健康状态做出评估。

从诞生到上市之间的时间间隔一直在延长,这一点倒是无可厚非;但在上市之后能够成功盈利的初创科技企业,其比例已经由1980年的76%下降至2018年的17%,而盈利周期也由1998年的平均2.8年延长至2016年的7.7年。更重要的是,部分耗尽心力才成功上市的初创企业,后续却遭遇巨额亏损。举例来说,目前还没有任何一家大型共享乘车企业成功盈利,美国(Uber与Lyft)、中国、印度以及新加坡概莫能外,且在2018年的总亏损额高达50亿美元。此外,大部分来自美国、中国以及印度的共享自行车与电动车、共享办公室、外卖配送、P2P借贷、医疗保险与分析以及其他相关消费服务初创企业也都承受着巨额亏损。

而在调查的这40家AI初创企业当中,大部分可能在短期之内继续保持私营状态。但即使在未来几年内能够公开上市,那么参照其他科技企业的以往运营轨迹,他们在接下来的一段时间内也仍然不可能盈利。更具体地讲,我认为这些初创公司的盈利周期恐怕要比传统科技企业更加漫长。

>>>颠覆还未到来

基于以上提到的种种理由,我很难相信此次清单中列出的这些AI初创企业能够在未来十年内为美国经济带来巨大推动力。残酷的是,《技术评论》与《科学美国人》等向来以乐观著称的出版机构也给出了类似的观点。就连AI社群自己也先后发表《AI妄想》以及《AI需要重新引导:构建我们可以依赖的人工智能》等书籍,借此表达对于当前围绕新兴技术出现的大肆宣扬与无脑炒作倾向的担忧。

在快速提高生产率方面,前景最光明的领域主要是面向白领员工的机器人流程自动化,这也延续了过去几十年来的一贯发展趋势。但这些改进主要将以渐进方式实现,过去的计算机辅助设计、计算机辅助工程、电子表格以及文字处理等成果已经用事实向我们证明了这一点。

数十年来,这些软件带来了令人印象深刻的价值,显著提升了工程师、会计师、律师、建筑师、记者以及其他从业者的生产力水平,使得众多专业人士(特别是工程师)通过种种方式为全球经济做出卓越贡献。

可以肯定,凭借着机器学习以及其他AI形式的持续推动,目前的进步势头仍将得以保持。但也正如许多人所强调的那样,目前的AI技术,还不太可能对企业、员工或者说更为宏观的整个经济体系带来颠覆性影响。

好文章,需要你的鼓励

至顶头条

科技行者

码客人生

奇客Solidot

高飞的电子替身

奇客情报站

如何让AI像电影配乐师一样创作完整的长篇音频故事——腾讯ARC实验室团队AudioStory突破性进展

腾讯ARC实验室推出AudioStory系统,首次实现AI根据复杂指令创作完整长篇音频故事。该系统结合大语言模型的叙事推理能力与音频生成技术,通过交错式推理生成、解耦桥接机制和渐进式训练,能够将复杂指令分解为连续音频场景并保持整体连贯性。在AudioStory-10K基准测试中表现优异,为AI音频创作开辟新方向。

Meta与特拉维夫大学联手打造VideoJAM:让AI生成的视频动起来不再是奢望

Meta与特拉维夫大学联合研发的VideoJAM技术,通过让AI同时学习外观和运动信息,显著解决了当前视频生成模型中动作不连贯、违反物理定律的核心问题。该技术仅需添加两个线性层就能大幅提升运动质量,在多项测试中超越包括Sora在内的商业模型,为AI视频生成的实用化应用奠定了重要基础。

上海AI实验室重磅发布:让AI看图"说人话"的神奇训练法,解决多模态AI与人类价值观对齐难题

上海AI实验室发布OmniAlign-V研究,首次系统性解决多模态大语言模型人性化对话问题。该研究创建了包含20万高质量样本的训练数据集和MM-AlignBench评测基准,通过创新的数据生成和质量管控方法,让AI在保持技术能力的同时显著提升人性化交互水平,为AI价值观对齐提供了可行技术路径。

谷歌研究团队发布超级预测模型:让AI像天气预报员一样预测全球大气变化

谷歌DeepMind团队开发的GraphCast是一个革命性的AI天气预测模型,能够在不到一分钟内完成10天全球天气预报,准确性超越传统方法90%的指标。该模型采用图神经网络技术,通过学习40年历史数据掌握天气变化规律,在极端天气预测方面表现卓越,能耗仅为传统方法的千分之一,为气象学领域带来了效率和精度的双重突破。

如何让AI像电影配乐师一样创作完整的长篇音频故事——腾讯ARC实验室团队AudioStory突破性进展

Meta与特拉维夫大学联手打造VideoJAM:让AI生成的视频动起来不再是奢望

上海AI实验室重磅发布:让AI看图"说人话"的神奇训练法,解决多模态AI与人类价值观对齐难题

谷歌研究团队发布超级预测模型:让AI像天气预报员一样预测全球大气变化