微信扫一扫,关注公众号

微信扫一扫,关注公众号

科技行者

算力行者

见证连接与计算的「力量」

AI技术将成为长寿金融行业的核心所在

科技行者 12月23日 北京消息:全球人口依然在增长,新型金融机构也在同步发展,以满足老龄化人口的实际需求——投资银行,养老基金,以及保险公司,都在努力开发新型业务模式,利用AI技术,改善这些新模式中的分析能力。

未来,创新AI与财富管理之间的协同作用,有望为我们带来专门针对老龄化人口优化的新型金融机构。这种对老龄人群更友好的长寿金融,也将让老年用户更加轻松安全地享受各类银行服务。

目前,全球已经有150多家金融企业着手开发创新型财富科技与长寿科技产品及服务,而AI技术在其中发挥着举足轻重的作用。AI推动长寿,长寿推动长寿科技,长寿科技推动财富科技,财富科技又促使人们反过来关注长寿这一整体行业,这种正向循环,为长寿科技与财富科技带来了旺盛的发展势头与持续增长动力。

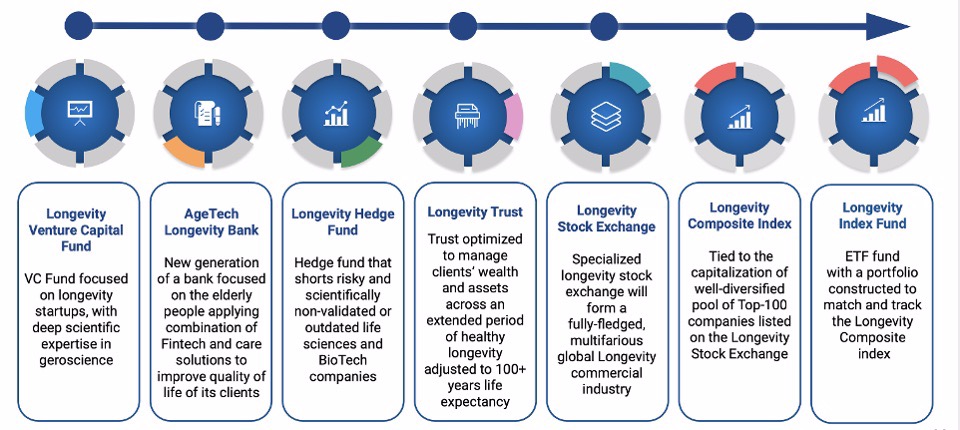

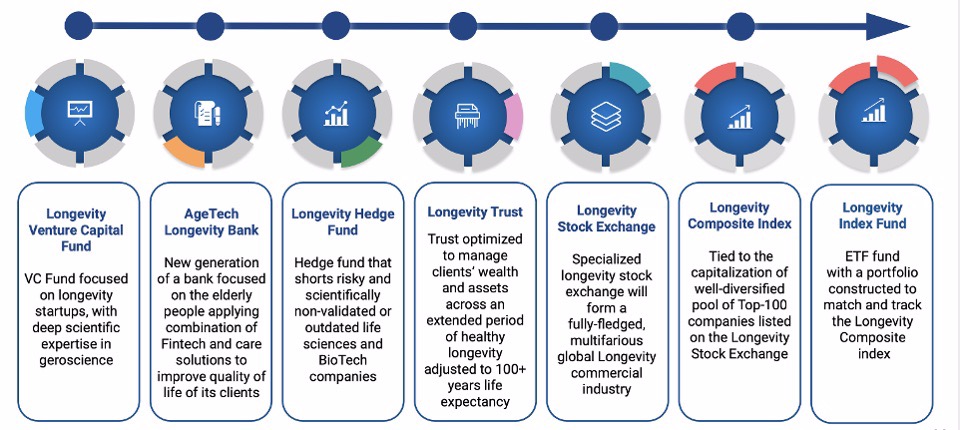

目前,众多创新型金融机构正在开发以长寿为中心的风险基金、长寿科技银行、长寿指数基金与对冲基金,甚至出现了专门针对长寿行业及相关群体的服务商乃至金融产品交易所。

▲ 图:目前投身长寿、长寿科技以及财富科技领域的150家顶尖金融机构

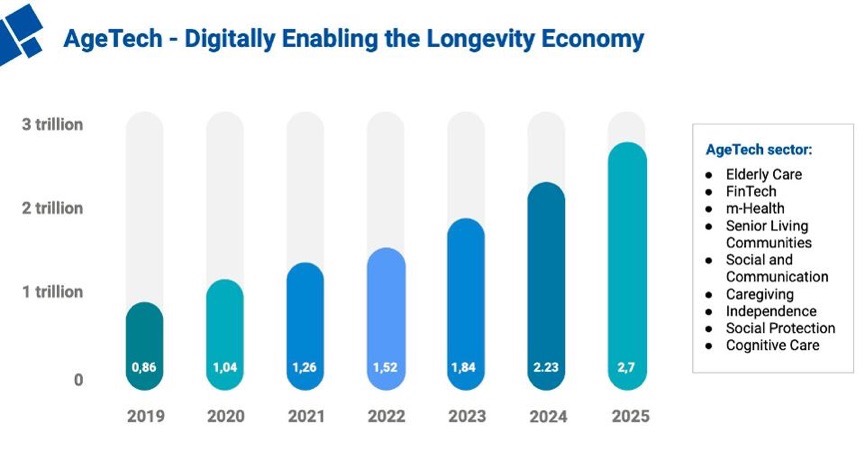

长寿科技

长寿科技,是指专门针对六十岁以上人群进行优化的技术与服务。长寿科技服务使得老年用户得以轻松享受银行业务,同时帮助他们免受财务欺诈的影响。

长寿科技的具体产品包括,面向老年人的平板电脑、智能手机、计算机、银行界面、医疗警报系统以及电话扩音器等等。长寿科技的影响当然不仅限于金融行业。例如,老年人对于智能家居的需求正在不断增长,这些老年友好型智能家居提供AI产品与服务,保证需要特殊护理的用户也能在它们的帮助下达到生活自理。

到2025年,长寿科技部分的市场总值预计将达到2.7万亿美元,年均市场增长率为21%。

▲ 图:长寿科技通过数字化方式支撑起长寿行业

财富科技

财富科技企业生产的产品与服务,主要用于简化并增强财富的创造与维护。以AI及大数据技术为基础,各家财富科技企业提供关于如何调整现有产品及服务的建议,旨在改善60岁以上人群的财务状况。这些企业正在推动创新,希望解决众多老年人面临的财务挑战。以下是财富科技领域的四大典型示例。

-

机器人顾问:一种自动化服务,利用机器学习算法为用户提供最具盈利前景的投资选项,并针对收益目标、风险规避概况以及其他变量提供建议。

-

退休金管理机器人:属于机器人顾问的一种变体,此类方案专门管理退休储蓄资金。

-

数字经纪:一类在线平台与软件工具,可以提升人们获取资产及投资服务的便利度。

-

微型投资:一种使小额投资成为可能的技术。

▲ 图:长寿、长寿科技以及财富科技领域前150大养老基金、银行、保险公司、再保险公司以及资产管理公司

长寿证券交易所

英国、欧盟、美国以及亚洲已经出现数百家长寿初创企业,其中99%尚未正式上市。这意味着,此类企业只能从天使投资人以及风险投资公司处获取资金,但这仅占全球可用财富中的很小一部分。

这种情况带来了极端的资金赤字与严重的流动性问题。这种情况影响到几乎所有长寿与相关科技初创企业,但这显然是一种严重的负面影响,可能导致老年群体生活质量下降甚至承受种种不必要的痛苦。此外,这还有可能对国家医疗体系、养老金、社会保障体系以及国民经济造成严重的冲击。最后,在大多数情况下,投资者可能利用总体流通性不足这一背景获取自身财务优势,这同样不利于长寿及相关科技企业的健康发展。

未来,市场上将出现专门处理此类衍生产品的长寿证券交易所。这将成为投资者们增加长寿行业流动性的重要手段,为长寿金融行业带来能够自我维持的增长周期,尽可能抵消GDP变化给老龄化造成的影响,最终将所创造的财富重新投入到技术当中、重振人力资本的活跃程度。流动性的增加,将为各家在交易所上市的企业的进一步发展提供更大的灵活性与杠杆作用,这也将有助于推动整个长寿行业的发展。当然,要建立起长寿证券交易所,至少需要有100家以长寿产业为重点的企业公开上市,才能创造出足够好的多样性与潜在的交易量。

▲ 图:长寿经济中的新兴金融机构

长寿科技中的长寿银行人口老龄化的增长,也将伴随其他产品的快速发展,包括新型储蓄账户、专门的退休计划与专项财务咨询服务。结果就是,未来市场上将出现新型金融产品、新的资产类别、新的投资策略以及期限更长的债券与证券。

而与这些新兴银行不同,传统银行则立足另一角度迈入长寿科技领域,即为60岁以上的用户改造基础设施。例如,汇丰银行与阿尔茨海默症协会合作,共同开发出适合患病老人的产品;巴克莱银行则在积极为老年人开发软件,确保客户获得更加舒适的使用体验。

在未来几年当中,财富科技与长寿科技有望成为一类补充性功能,亦会出现专门针对老年用户群体重新配置的长寿科技银行。预期寿命的不断提升,将为金融业创造新的机会;而随着退休人员比例的持续增长,相关产品与服务也将越来越丰富。针对60岁以上人群进行优化的新兴金融机构,有助于将不断增长的老龄化人口从全球性威胁,逐步转化为全球性机遇;这一趋势也将催生出完整的行业生态,其资本总额甚至可能超越现有金融市场的想象上限。

好文章,需要你的鼓励

至顶头条

科技行者

码客人生

奇客Solidot

高飞的电子替身

奇客情报站

Snowflake AI挑战传统语言学:万千茫茫文字中,LLM真的只是"随机鹦鹉"吗?

这项由Snowflake AI Research发表的研究挑战了传统语言学对大型语言模型的批评,通过引入波兰语言学家Mańczak的理论框架,论证了LLM的成功实际上验证了"频率驱动语言"的观点。研究认为语言本质上是文本总和而非抽象系统,频率是其核心驱动力,为重新理解AI语言能力提供了新视角。

Yale大学团队推出"免费博士劳工":让AI研究助手像真人团队一样工作的革命性框架

freephdlabor是耶鲁大学团队开发的开源多智能体科研自动化框架,通过创建专业化AI研究团队替代传统单一AI助手的固化工作模式。该框架实现了动态工作流程调整、无损信息传递的工作空间机制,以及人机协作的质量控制系统,能够自主完成从研究构思到论文发表的全流程科研工作,为科研民主化和效率提升提供了革命性解决方案。

德国马普所团队发明"智能大脑重新布线"技术:让AI专家模型学会即时调整自己

德国马普智能系统研究所团队开发出专家混合模型的"即时重新布线"技术,让AI能在使用过程中动态调整专家选择策略。这种方法无需外部数据,仅通过自我分析就能优化性能,在代码生成等任务上提升显著。该技术具有即插即用特性,计算效率高,适应性强,为AI的自我进化能力提供了新思路。

聊天机器人怎么不在线聊天中"迷路"?Algoverse AI研究团队的熵值导航新突破

Algoverse AI研究团队提出ERGO系统,通过监测AI对话时的熵值变化来检测模型困惑程度,当不确定性突然升高时自动重置对话内容。该方法在五种主流AI模型的测试中平均性能提升56.6%,显著改善了多轮对话中AI容易"迷路"的问题,为构建更可靠的AI助手提供了新思路。

Snowflake AI挑战传统语言学:万千茫茫文字中,LLM真的只是"随机鹦鹉"吗?

Yale大学团队推出"免费博士劳工":让AI研究助手像真人团队一样工作的革命性框架

德国马普所团队发明"智能大脑重新布线"技术:让AI专家模型学会即时调整自己

聊天机器人怎么不在线聊天中"迷路"?Algoverse AI研究团队的熵值导航新突破