微信扫一扫,关注公众号

微信扫一扫,关注公众号

科技行者

算力行者

见证连接与计算的「力量」

融360发布P2P评级:陆金所等9平台被评A 超7成获风投

立春后新的一周,北京春光明媚,但仍有些雾霾。这就好比目前P2P网贷的局面,爆发式增长的过程中呈现冰火两重天的现象。一方面,骗子平台层出不穷,倒闭、跑路等现象屡见不鲜;另一方面,自2014年以来不断有背景强大的机构加入,风投公司也纷纷注资。

融360日前联合中国人民大学国际学院金融风险实验室发布2015年第一期网贷评级报告,针对100家网贷平台进行了从A到C-等6个级别的分类。

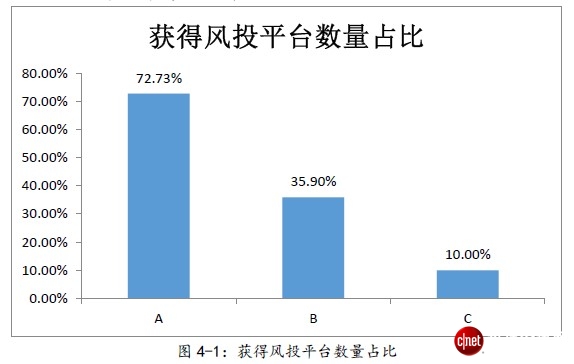

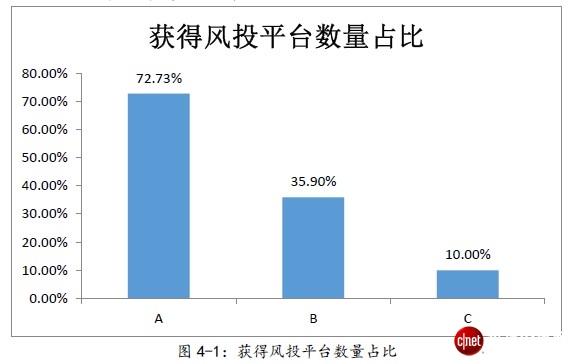

数据显示,11家A类平台中,8家获得风投,2家有上市系背景,两者合计占比达90.91%;39家B类平台中,14家获得风投,5家有上市系或国资系背景,合计占比达51.28%;50家C类平台中,仅5家获得风投,1家有国资系背景,合计占比为12%。

而这100家P2P平台中,陆金所、人人贷、宜人贷、积木盒子、翼龙贷、招财宝、有利网、拍拍贷、开鑫贷9家被评为A级;微贷网与红岭创投被评为A-级。另外17家平台被评为B级,22家被评为B-级;30家C级,20家C-级。

据记者了解,早在2014年6月,融360已开始对P2P行业做监测分析,每月统计问题平台名单,追踪行业动向。

融360历史监测数据显示,截至2014年底,全国网贷平台增至1613家,其中爆发问题的平台共计273家,接近总数的17%。网贷平台出现的问题主要集中在提现困难、运营不善、老板失联,更有甚者为恶意诈骗。P2P网贷以其高收益、高风险的特点,可以说让投资者爱恨交加。

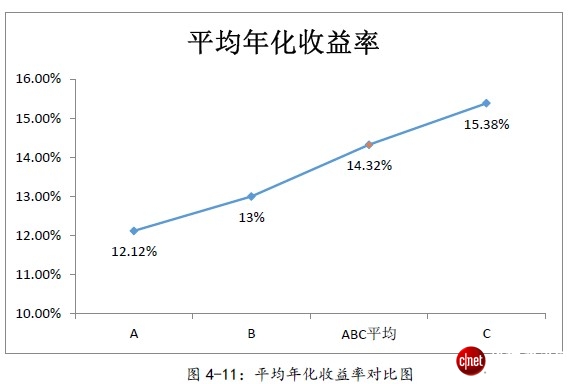

报告显示,99家P2P平台(除招财宝)的平均年化收益率为14.32%,其中A类平台的平均年化收益率为12.12%,B类平台的平均年化收益率为13%,C类平台的平均年化收益率为15.38%。整体来看,综合评分越高的平台年化收益率越低。

融360联合创始人、CEO叶大清介绍说,这一网贷评级体系由背景实力、平台风险控制、运营能力、信息披露以及用户体验这五个维度构成,进一步细分成了18个考虑要项。比如用股东背景、管理团队背景和平台实际运营时间等作为公司背景实力评估的依据。就风险控制能力来说,评估要素则包括债权保障、借款集中度、标的种类、资金安全等。其他还包括运营数据的公开性、借款人信息披露、资金流动性等要项。

融360联合创始人、CEO叶大清介绍说,这一网贷评级体系由背景实力、平台风险控制、运营能力、信息披露以及用户体验这五个维度构成,进一步细分成了18个考虑要项。比如用股东背景、管理团队背景和平台实际运营时间等作为公司背景实力评估的依据。就风险控制能力来说,评估要素则包括债权保障、借款集中度、标的种类、资金安全等。其他还包括运营数据的公开性、借款人信息披露、资金流动性等要项。

站在第三方立场上,融360坚持整个评级体系的中立性和公益性。360大数据研究院与中国人民大学金融风险实验室共建“网贷评级课题组”,课题组独立于其他业务部门,评级结果不受商业合作关系干扰。“我们努力做到严谨、公正、准确和客观,经得起市场的检验。”叶大清表示,作为一个金融消费领域的专业内容生产者,融360希望用好的内容吸引用户,通过建立公信力而获得用户品牌。

中国人民大学国际学院副院长陈忠阳教授认为,在P2P行业鱼龙混杂的情况下,普通投资者很难凭一己之力评判一家P2P平台的综合实力强弱,也很难对P2P平台的各类宣传辨识真假。P2P问题平台层出不穷,不仅让投资者承受了重大的经济损失,也不断“践踏”着投资者对P2P行业的信任。现在专门针对网贷做行业分析报告、做评级评测,可谓正逢其时。一套具备公信力的P2P行业评级体系将有利于P2P行业的健康发展,可以为投资者提供积极且有益的投资借鉴。

好文章,需要你的鼓励

至顶头条

科技行者

码客人生

奇客Solidot

高飞的电子替身

奇客情报站

粒子物理学的"门卫"进化了:芝加哥大学等机构用强化学习让大型强子对撞机自动调节探测阈值

芝加哥大学等机构将强化学习引入大型强子对撞机触发系统,用GFPO方法实现阈值自适应调整,显著提升信号效率并保持背景率稳定,首次在真实CMS碰撞数据上完成验证。

英伟达造出了一个"既会说话又会听歌"的超级AI,而且完全不忘记原本的聪明劲儿

英伟达发布Audex多模态大模型,在音频理解与生成达到最优水平的同时,保持文字推理能力几乎零退步,提供完整技术路径。

当语音测谎仪遇上抑郁筛查:南加州大学的这项研究揭示了一个被忽视的关键环节

南加州大学研究揭示语音抑郁检测中"时序聚合"环节的系统性盲点:72个测试组合中三分之一完全失效,骨干网络选择的影响丝毫不亚于聚合架构本身。

斯坦福大学与根特大学联手:让AI读片"懂历史",胸片报告质量大幅提升

斯坦福与根特大学联合提出"变化感知最优采样"方法,无需训练模型,通过匹配历史变化模式筛选AI胸片报告候选,印象部分RadGraph F1提升最高达13.6%。

粒子物理学的"门卫"进化了:芝加哥大学等机构用强化学习让大型强子对撞机自动调节探测阈值

英伟达造出了一个"既会说话又会听歌"的超级AI,而且完全不忘记原本的聪明劲儿

当语音测谎仪遇上抑郁筛查:南加州大学的这项研究揭示了一个被忽视的关键环节

斯坦福大学与根特大学联手:让AI读片"懂历史",胸片报告质量大幅提升