微信扫一扫,关注公众号

微信扫一扫,关注公众号

科技行者

算力行者

见证连接与计算的「力量」

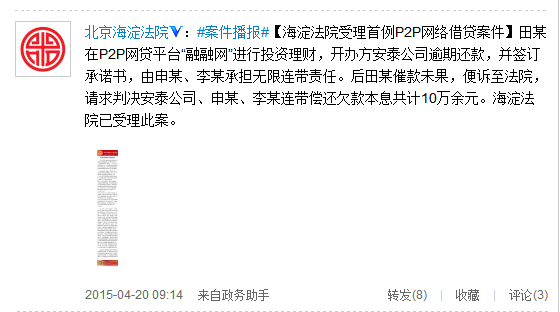

P2P平台借贷案:融融网被要求偿还10万余元

原告田某诉称,融融网是安泰公司创办的投资理财网上平台,申某、李某系夫妻,融融网由申某实际经营。田某于2014年8月22日起陆续在融融网进行投资理财,所投借款标均为1个月标,借款协议约定年化收益率19%,并额外奖励投资金额1%。

2014年12月5日,安泰公司通知田某,部分借款人可能逾期还款,为了维护融融网的生意,愿意与田某签订还款承诺书,承诺对借款人通过融融网向田某形成的债务承担无限连带责任。

2014年12月8日,双方签订还款承诺书。田某两笔投资待收款项为15440.67元82079.34元,分别于2014年12月17日、2015年1月2日到期,但提现被拒。

安泰公司承诺尽快还款,并按照年利率18%计算逾期利息。经多次催讨,安泰公司只偿还田某2014年12月到期债权(15448.67)的5% 即771.67元,余款及后续到期投资本息共计100313.95元至今未还。田某催款未果,故诉至法院,请求判决安泰公司、申某、李某连带偿还田某欠款 本息共计100313.95元。

目前,我国P2P网络借贷的实际交易量已跃居世界最前列,但频繁发生跑路事件,整体领域还处于无准入门槛、无行业标准、无监管机构的三无状态。

海淀区法院表示,该案涉及互联网金融交易中的P2P网络借贷方面最具争议的内容,由于需要对案中并不规范的P2P网络借贷交易进行合法性评价,故海淀区法院受理后非常慎重,下一步将循序渐进推进审理工作。

好文章,需要你的鼓励

至顶头条

科技行者

码客人生

奇客Solidot

高飞的电子替身

奇客情报站

AWS AI实验室发布EvalAgent:让AI自动给AI写"成绩单",但这件事比想象中难得多

AWS AI Labs研究团队发布EvalAgent,这是一套通过"评估技能"自动生成AI智能体评测方案的系统,将首次运行成功率从17.5%提升至65%,并在人类专家评测中获得79.5%的偏好选择。

给暗夜照片"开灯":亚历山大大学研究团队如何让AI用"深度感知"还原黑暗中的真实色彩

亚历山大大学提出M2Retinexformer,通过融合深度、亮度和语义三种辅助模态,让AI在增强暗光图像时兼顾几何结构与视觉自然度。

浙江大学与西湖大学联手破解AI模型适配难题:无需反向传播,一次正向扫描搞定任务适配

浙大、西湖大学等联合提出FAAST,无需反向传播,一次正向扫描将训练样本压缩为快速权重矩阵,推理时间和内存占用分别节省90%和95%以上。

慕尼黑工业大学造了一个"考官":用后见之明来测试AI医生,结果几乎全不及格

慕尼黑工业大学发布RealICU基准,用专家后见之明评测大语言模型在ICU实时决策中的真实能力,发现现有顶级AI存在有害推荐率过高和锚定偏差两大安全隐患。

AWS AI实验室发布EvalAgent:让AI自动给AI写"成绩单",但这件事比想象中难得多

给暗夜照片"开灯":亚历山大大学研究团队如何让AI用"深度感知"还原黑暗中的真实色彩

浙江大学与西湖大学联手破解AI模型适配难题:无需反向传播,一次正向扫描搞定任务适配

慕尼黑工业大学造了一个"考官":用后见之明来测试AI医生,结果几乎全不及格