微信扫一扫,关注公众号

微信扫一扫,关注公众号

科技行者

算力行者

见证连接与计算的「力量」

迅雷分红惹恼干爹 普通股东去年倒贴特权股东1亿美元

迅雷

作为一个普通股东,不但要看着迅雷去年近1000万美元净利被“归零”,无分红,还要忍受“倒贴1亿美元”给特权股东,小马(化名)认为这太“坑爹”了。

29岁白领小马去年将多年积蓄拿出来买了迅雷股票,不是因为获得了这家中概股公司股票会大涨的内幕消息,而是想起大学4年靠迅雷下片儿的那段美好记忆时冲动了,用他自己的话是“当时就想支持一下嘛”。

听说投资者算公司的衣食父母这种说法后,非投资科班出身的小马开始像爹妈审查儿子成绩单一样,关注迅雷的各种消息和财报。

小马说,像他这种在迅雷上市后,通过公开市场买入股票的投资者,充其量就算个“干爹”,因为他的钱,不像迅雷上市前的投资者的投资那样,转化成了迅雷运营资金。

“原始股东是亲爹,我算是干爹,”小马说。

“干爹”在迅雷被美国电影协会起诉侵权、变卖迅雷看看时,没太在意,在迅雷股价跌到只有发行价一半时有点不高兴,再到迅雷净利润从Q2的930万美元变成Q3的30万美元有点坐不住了。

“干爹也要对子女有信心,”小马坐不住后开始这样安慰自己。他想,反正股票被套牢了,等等看吧。

北京时间2015年3月12日,迅雷发布了第四季度以及2014年全年财报,小马焦虑地点开新闻,发现Q4营收同比增7.1%至4670万美元,净利同比由亏转盈100万美元。

“还行吧,毕竟由亏转盈了,不太懂那些数据,我就看个表面儿,”小马撇撇嘴。

在看到“2014年全年归属于迅雷的净利润1090万美元”时,小马想起了股东分红,虽然他知道企业盈利所得不一定会立即分给股东、有些公司几年不分红、还有些公司只将一部分盈利所得拿出来分红。

“但名义上,企业盈利是股东的,所以,还行,”小马长吁了一口气。

2015年4月20日,迅雷发布了上市后的第一份年报,英语水平属于“半吊子”的小马又操起了当爹的心,但他没想到的是,当天他差点心肌梗塞……

让“干爹”小马差点心肌梗塞的是迅雷年报里的两个数据,一项是3月12日迅雷季度财报公告中披露的2014年全年归属于“迅雷”的净利润1090万美元,另一项是4月20日迅雷年报中披露的2014年全年归属于“迅雷普通股东”的净亏损为1.05336亿美元。

这两个数据,一个说赚,一个说亏,而且说亏的还亏那么多。

“什么情况,这是!”身为普通股东的小马皱着眉头,翻来覆去念叨着“普通股东”。

怎么就差“普通股东”四个字,就出现了赚1000万美元赔1亿美元这么大差距呢?小马觉得必须弄清楚,于是找了英语比他好的大学同学小杨(化名)帮忙看看到底咋回事。

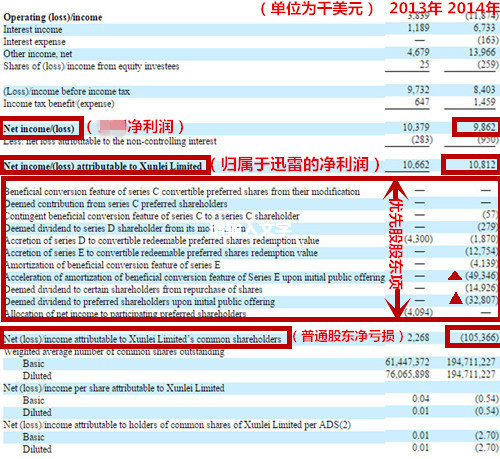

初次接触专业财务报告的小杨断断续续地告诉小马,迅雷年报中有三个与净利润相关的项目(如图1),第一个是“净利润”(Net income),第二个是“归属于迅雷的净利润”(Net income attributable to Xunlei Limited),第三个是“归属于迅雷普通股东的净利润”(Net income attributable to Xunlei Limited’s common shareholders)。

迅雷2014、2013年业绩(图来自迅雷年报、TechWeb标注)

小马说,对于第一个和第二个的区别,小杨也没弄懂,但第二个和第三个的差别,他差不多看明白了。之所以从赚1000多万美元变成亏1亿美元,是因为中间扣除了与多个叫做“优先股股东”(preferred shareholders)相关的开支项(如图1中箭头部分)。

迅雷早年吸收了多个“优先股股东”,去年4月份在迅雷上市前注资2亿美元的小米就是一个“优先股股东”。

顾名思义,“优先股股东”比普通股股东“优先”,是特权股东,按照小马的话说,是“亲爹中的亲爹”。

根据迅雷年报中的一段释义,当公司在并购和重组、出售资产、向第三方转让或独家授权知识产权时等活动中获得收入(proceed)时,需要优先向“优先股股东”支付一笔与最初投资规模基本相当的分红,或者向“优先股股东”发行一部分补偿性质的股票,公司当年财报中要计入与之相关的“认定”(Deemed)支出项。

小杨告诉小马,迅雷在2014年进行了非公开募股和首次公开募股(IPO),这些出售股票的行为符合补偿释义中“出售资产”的描述,因此触发了迅雷在2014年向“优先股股东”补偿的协议,这就是图1中箭头部分开支的由来。

迅雷去年与优先股股东补偿相关的支出约为1.1亿美元,但只挣得了1000万美元,所以普通股股东得抗下1亿美元的亏损。

“这就相当于,亲爹把锅里1000万美元的肉都夹干净了,干爹一块没捞着,还得倒贴1亿美元给亲爹们去买酒,”小马愤愤地说,1亿多美元,胃口也太大了。

亲爹们胃口大,人数多是一方面原因。

按照时间先后顺序,迅雷公司成立以来发行过A系列优先股、A-1系列优先股、B系列优先股、C系列优先股、D系列优先股、E系列优先股股东,其中,E系列优先股是2014年上市前发行的,小米就是“E系列优先股”股东的代表之一。

迅雷年报显示,2014年,与“首次公布募股带来的E系列优先股受益性转化特征加速摊销”(acceleration of amortization of beneficial convertion feature)相关的认定开支为4900多万美元,与“由于股票回购给部分股东带来的认定分红”(Deemed dividend)相关的开支1500多万美元与“首次公开募股带来的优先股股东认定分红”相关开支3200多万美元,除此之外,还有其他五项与优先股股东相关的认定开支。

就这样,2014年归属于迅雷普通股东的净亏损1亿美元的数据就诞生了。

“太欺负人了,”小马其实应该说太欺负“干爹”了。

“从迅雷年报采用的认定(Deemed)、摊销(amortization)等表述来看,这些开支并非真正的现金开支,而是会计方法上的统计方式,”小杨发了一阵呆之后告诉小马。

迅雷普通股东2014年虽然亏损了1亿多美元,但公司资金池仍然很充裕。迅雷截至2014年12月31日持有的现金和现金等价物价值4亿美元,相比去年同期增加334%。

“靠,”小马这回就说了一个字。

小杨接着告诉小马,不同类型的优先股股东对公司资产和收入的支配优先权是不同的,发行最晚的E系类优先权最高,发行最早的A系列优先权最低。

“就是说假设哪天迅雷破产,法院在清算资产,债权人先拿,接着就是E系列优先股股东,之后依次是D、C、B、A-1、A,最后是普通股东……”小马看出小杨已不耐烦,就打断了他的话,两人喝酒去了。

几天后,小杨和小马又聊起了这事,小杨说他酒场碰到的一个专业人士介绍说企业发行优先股是很正常的事情,小马就说了句“嗯”,之后就岔开了话题。

一个星期后,小马套现了迅雷股票,算是基本保本,说打算先不炒股了,静一静再说。而却小杨打算拿出点钱玩一玩,没事儿就研究中概股公司的英文年报。

迅雷5月21日发布2015年第一季度财报的当天晚上,小杨给小马打电话,说有个事忘了告诉他了,刚想起来。

“我又看了迅雷年报,发现上次忽略了一个细节,就是,那些各种系列的优先股已经在迅雷去年6月上市当天自动转化成普通股了,也就是说,2015年应该不会再发生1000万净利秒变1亿亏损的事情了,”小杨兴致勃勃地说。

“哦,怎么着,你想买点……”

“嗯……还没,没准……”

“哎,你发没发现,迅雷下载没以前好用了……”

好文章,需要你的鼓励

至顶头条

科技行者

码客人生

奇客Solidot

高飞的电子替身

奇客情报站

粒子物理学的"门卫"进化了:芝加哥大学等机构用强化学习让大型强子对撞机自动调节探测阈值

芝加哥大学等机构将强化学习引入大型强子对撞机触发系统,用GFPO方法实现阈值自适应调整,显著提升信号效率并保持背景率稳定,首次在真实CMS碰撞数据上完成验证。

英伟达造出了一个"既会说话又会听歌"的超级AI,而且完全不忘记原本的聪明劲儿

英伟达发布Audex多模态大模型,在音频理解与生成达到最优水平的同时,保持文字推理能力几乎零退步,提供完整技术路径。

当语音测谎仪遇上抑郁筛查:南加州大学的这项研究揭示了一个被忽视的关键环节

南加州大学研究揭示语音抑郁检测中"时序聚合"环节的系统性盲点:72个测试组合中三分之一完全失效,骨干网络选择的影响丝毫不亚于聚合架构本身。

斯坦福大学与根特大学联手:让AI读片"懂历史",胸片报告质量大幅提升

斯坦福与根特大学联合提出"变化感知最优采样"方法,无需训练模型,通过匹配历史变化模式筛选AI胸片报告候选,印象部分RadGraph F1提升最高达13.6%。

粒子物理学的"门卫"进化了:芝加哥大学等机构用强化学习让大型强子对撞机自动调节探测阈值

英伟达造出了一个"既会说话又会听歌"的超级AI,而且完全不忘记原本的聪明劲儿

当语音测谎仪遇上抑郁筛查:南加州大学的这项研究揭示了一个被忽视的关键环节

斯坦福大学与根特大学联手:让AI读片"懂历史",胸片报告质量大幅提升