微信扫一扫,关注公众号

微信扫一扫,关注公众号

科技行者

算力行者

见证连接与计算的「力量」

2019年机器学习市场潜力大盘点(附27份资料完整版)

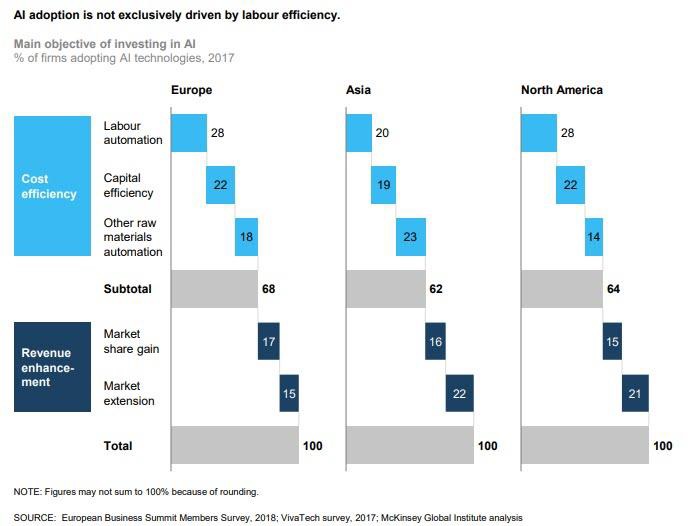

利用更深入的洞察来加强销售和市场营销,以改善客户体验,已经成为推动人工智能和机器学习应用的主要催化剂之一。

瑞士独立的经济研究和咨询公司EconSight,最近公布了他们题为“Artificial Intelligence As A Key Technology and Driver of Technological Progress(人工智能作为技术进步的关键技术和驱动因素)”的研究报告。EconSight常务董事Kai Gramke发现,人工智能专利和知识产权开发以市场营销类为主,而且也是增长最快的一个类别,在2010年至2018年期间的复合年增长率达到29.3%,位列第二和第三位的人工智能专利类别分别是基于人工智能的数字安全(23.4%)和基于人工智能的移动(23%)。

Kai Gramke和EconSight以时间序列可视化的方式,呈现了人工智能专利的发展状况:

另外,云平台正在迅速成为人工智能和机器学习的知识产权和专利铸造厂。云平台提供商AWS、Google Cloud、IBM Cloud、微软Azure等都在全球范围展开了一场专利和知识产权的竞赛。大家都在致力于开发一套基于人工智能的服务,横跨各种代码开发、用例和平台进行扩展。在前四大云平台厂商中,微软Azure在创建人工智能服务的数量和种类方面领先于其他厂商。

借此机会,我们整理了过去一年内的机器学习市场预测和市场评估,得出以下指南:

1、到2020年,人工智能和机器学习有望在市场营销和销售方面创造2.6万亿美元的额外价值,在制造和供应链方面创造2万亿美元的额外价值。麦肯锡的一项报告对比了“高级分析”与“人工智能和机器学习”在常见企业用例中创造的价值。【资料来源/麦肯锡“Visualizing the uses and potential impact of AI and other analytics(可视化人工智能和其他分析的用途和潜在影响)”(2018年4月)】

2、IDC预测,到2022年,全球认知和人工智能系统的支出将达到776亿美元,三倍高于2018年预测的240亿美元。IDC分析,2017-2022年,认知和人工智能系统市场将实现37.3%的复合年增长率(CAGR),这一点令人印象深刻,在整个预测期内,软件将是规模最大且增长最快的技术类别,约占所有认知/人工智能支出的40%,五年复合年增长率为43.1%;在2017年-2022年预测期内,投资增长最快的用例是药物研究和发现(46.8% CAGR)、专业购物顾问和产品推荐(46.5% CAGR)、企业知识型员工的数字助理(45.1% CAGR)和智能处理自动化(43.6%CAGR)。【资料来源:IDC Worldwide Semiannual Cognitive Artificial Intelligence Systems Spending Guide(IDC全球认知人工智能系统半年度支出指南)】

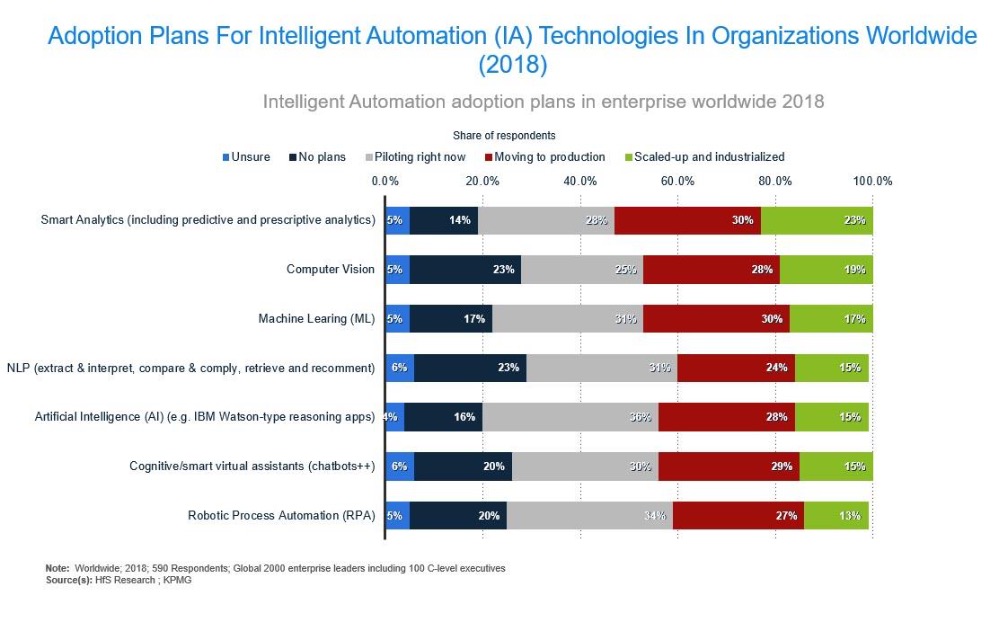

3、在HFS Research和毕马威会计师事务所最近的一项调查中,有47%的受访者表示,他们要么扩大了机器学习的规模,实现了机器学习的工业化,要么正在将项目投入生产。53%的受访者表示,他们所在的组织要么扩大了分析的规模,实现了分析的工业化,要么正在进入生产阶段。【资料来源/数据统计资源网站Statista,基于HFS Research和毕马威会计师事务所的研究,“Adoption plans for Intelligent Automation (IA) technologies in organizations worldwide as of 2018(截止2018年全球企业组织的智能自动化技术采用计划)”】

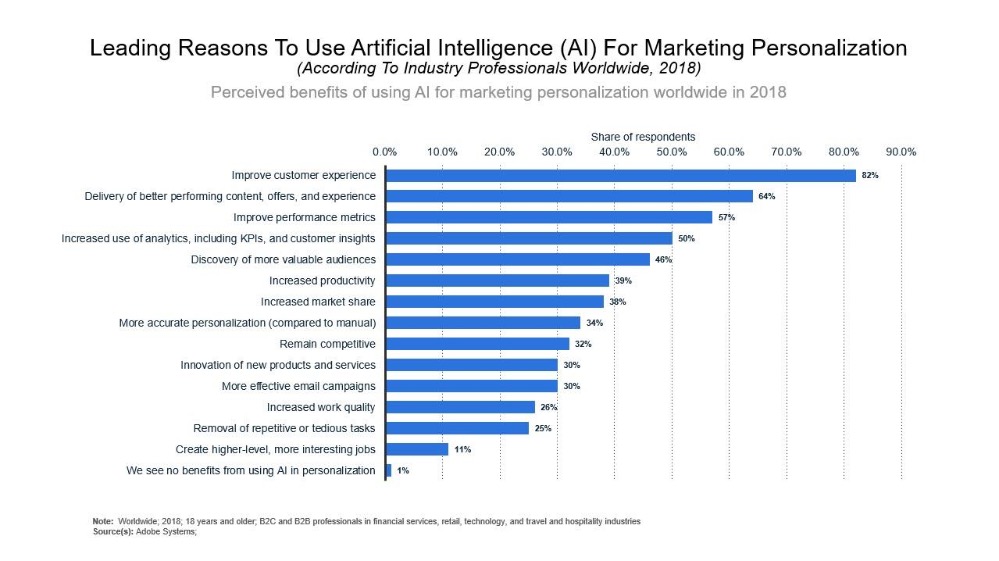

4、改善客户体验和个性化,是营销人员采用人工智能和机器学习的主要原因。Adobe发现,营销负责人正在优先考虑基于人工智能和机器学习的应用程序和平台,以改善客户体验。有82%的市场领导者表示,正在采用人工智能和机器学习来改进他们的个性化策略。有64%的公司表示,依赖人工智能和机器学习更精准的推送目标内容、促销信息。【资料来源/数据分析公司Statista,“Leading reasons to use artificial intelligence (AI) for marketing personalization according to industry professionals worldwide in 2018(2018年全球行业专业人士使用人工智能进行市场营销个性化的主要原因)”】

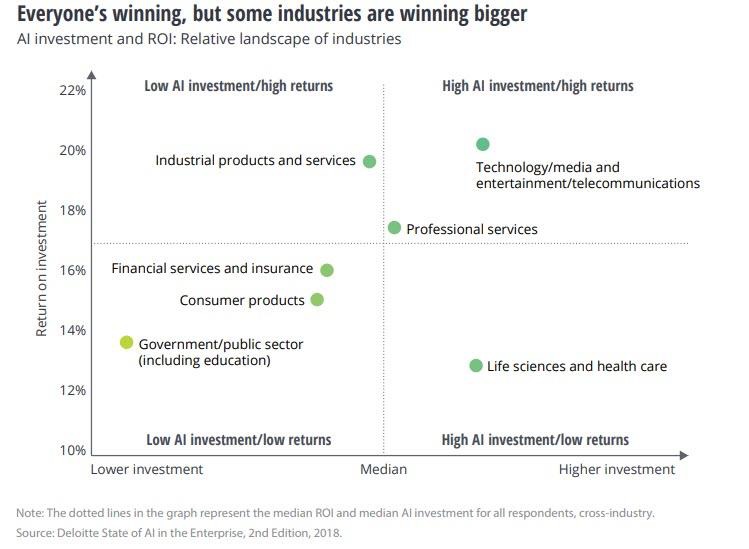

5、麦肯锡发现,在采用了机器学习和人工智能的企业中,有82%的企业获得了经济回报。从全行业来看,认知技术的投资回报率平均为17%。科技、媒体和娱乐、电信领域的企业正在加大投资,实现最高的投资回报率。Netflix发现,如果用户搜索一部电影超过90秒,他们就会放弃,Netflix通过人工智能来改善搜索结果,防止客户流失,每年避免10亿美元的潜在收入损失。【资料来源/德勤:“State of AI in the Enterprise, 2nd Edition,Early adopters combine bullish enthusiasm with strategic investments(企业人工智能现状,第二版,早期采用者的热情与战略投资)”】

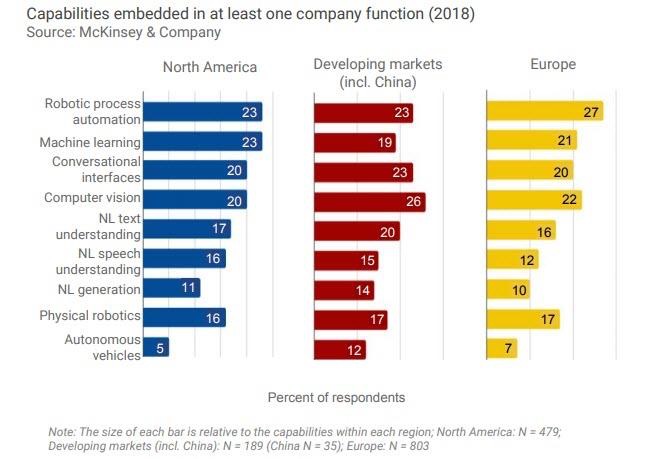

6、截至去年,23%的北美企业至少在一种企业职能中嵌入了机器学习。在发展中市场(包括中国)有19%的企业、在欧洲有21%的企业也已经成功地将机器学习融入企业职能中。下图显示了麦肯锡对2135名企业高级管理人员进行调查的结果。该图显示了已经将人工智能嵌入了至少一种企业职能或者业务单元的受访者比例。【资料来源/麦肯锡“Artificial Intelligence Index,2018 Annual Report (人工智能指数,2018年年度报告)”】

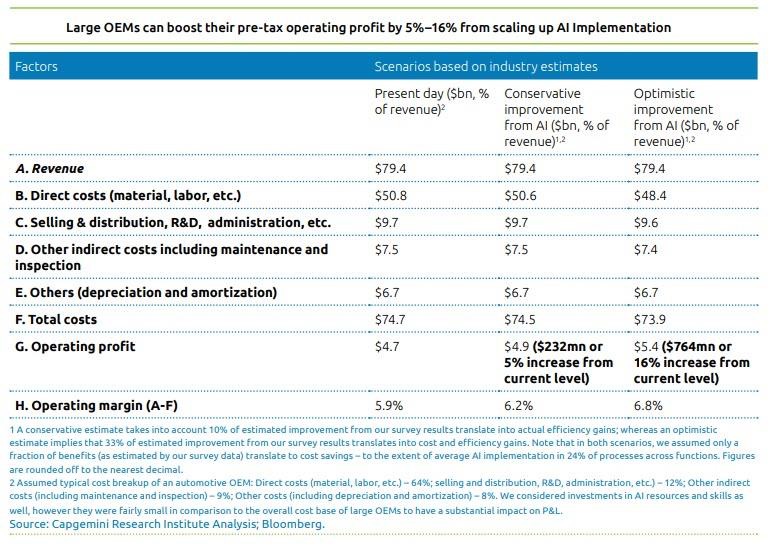

7、通过在供应链运营和生产中心大规模部署人工智能,大型汽车OEM厂商可以将运营利润提高16%。全球资讯科技服务管理厂商凯捷对汽车原始设备制造商如何提高运营利润做出了保守而乐观的预测。保守设定的目标是2.32亿美元——比当前水平提高5%,这一收益来自运营成本平均降低0.2%,如劳动力、原材料、物流、管理、检查和维护等成本。在乐观的情况下,这一增幅将超过三倍,达到7.64亿美元。这一场景假设仅实现33%的财务影响,使营业利润增加16%。【资料来源/Capgemini凯捷,“How driving AI enterprise-wide can turbo-charge organizational value(驱动汽车行业的人工智能转型:如何在企业上下推动人工智能以提高组织价值),2019年3月”】

8、中国人工智能的主导地位覆盖多个行业,而大多数国家只专注于少数几个行业。BCG采访了500家中国企业,发现“2017年新一代人工智能发展计划”正在给人工智能试点项目、人工智能的采用、人工智能项目的成功带来跨行业的影响。与美国和其他等国家不同,中国从人工智能中汲取价值的总体优势,并不是由一两个特定行业的强势主导地位推动的,而是一种国家级的、行业级的现象,其根源在于中国经理人如何看待人工智能的创新。【资料来源/波士顿咨询公司,“Mind the AI Gap, December 5, 2018(AI差距,领导力造就不凡,2018年12月5日)”】

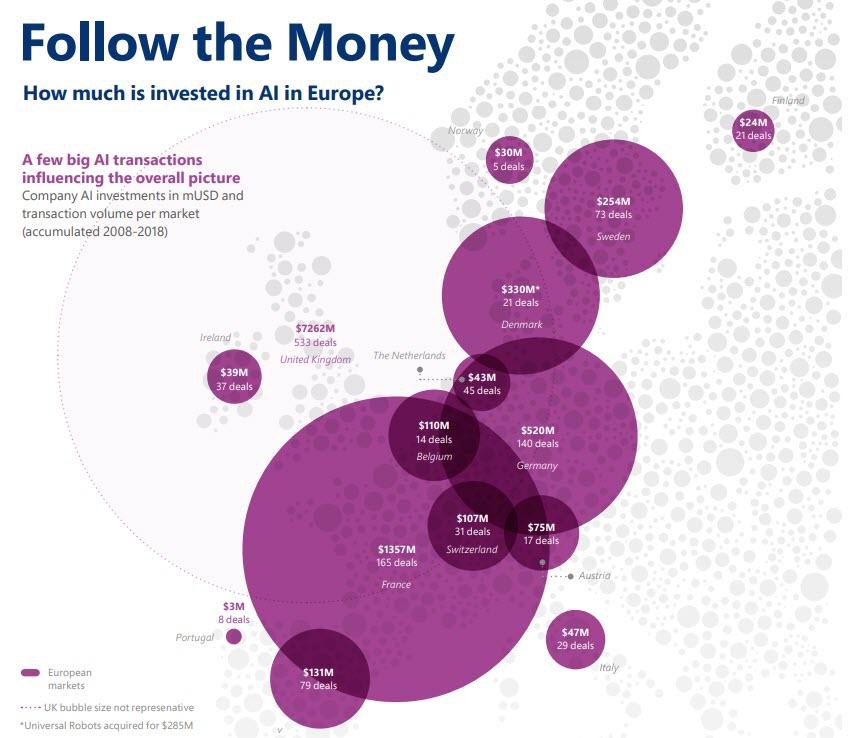

9、从2008年至2018年期间,英国在人工智能和机器学习的企业收购、私募股权投资和并购方面的投资达到72亿美元,领先于其他所有欧洲国家。从欧洲的人工智能交易活动来看,过去十年来一直保持着稳定的增长趋势,截止2017年共有1334笔交易涉及人工智能——过去5年增长了6倍。【资料来源/安永,“Artificial Intelligence in Europe: How 277 Major Companies Benefit from AI Outlook for 2019 and Beyond by Ernst & Young(人工智能在欧洲:2019年及未来277家主要企业如何受益于人工智能)”】

10、根据麦肯锡全球研究院数据显示,到2030年,人工智能可以推动欧洲经济活动平均增长20%。欧洲的人工智能初创企业约占全球企业总数的25%,其中很多公司专注于如何提高制造业和服务业的收入增长。【资料来源/麦肯锡全球研究院,“Notes from the AI Frontier: Tackling Europe’s Gap In Digital and AI (AI前沿笔记:追踪欧洲数字化和人工智能的差距)”】

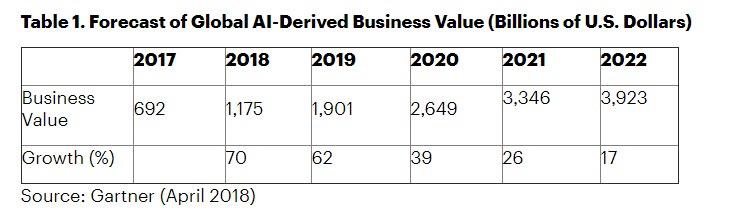

11、Gartner预测,到2020年,人工智能创造的商业价值将达到3.9万亿美元。在预测期内,改善客户体验的创新方法将成为商业价值的主要来源。Gartner预测,大部分商业价值将来自于企业组织成功实现客户增长和客户保留。【资料来源/Gartner预测,2018年全球人工智能创造的商业价值达到1.2万亿美元】

12、IDC预测,到2022年,全球在认知和人工智能系统上的支出将达到776亿美元。2018年这部分市场收入达到240亿美元,2017年到2020年的复合年增长率(CAGR)预计将达到37.3%。【资料来源/IDC,IDC Worldwide Semiannual Cognitive Artificial Intelligence Systems Spending Guide(IDC全球认知人工智能系统半年度支出指南)】

【附“2019年机器学习市场潜力大盘点”资料下载方式:进入科技行者微信公众号(ID:itechwalker),回复关键字“机器学习资料”,即可获得。】

-

埃森哲,“机器学习保险(Machine Learning In Insurance )”(PDF,14页)

-

纽约投资公司ARK Invest,“2019大猜想,创新是增长的关键(Big Ideas 2019, Innovation is the Key To Growth)”(PDF,94页)

-

美国政府问责局,“人工智能:新兴机遇,挑战和启示(Artificial Intelligence: Emerging Opportunities, Challenges and Implications)”(PDF,100页)

-

安永会计师事务所,“Artificial Intelligence in Europe: How 277 Major Companies Benefit from AI Outlook for 2019 and Beyond(欧洲的人工智能:2019年甚至未来的277家主要公司如何从人工智能展望中获益)”(PDF,41页)

-

“人工智能指数2018年度报告(Artificial Intelligence Index, 2018 Annual Report )”(PDF,94页)

-

波士顿咨询集团,“规模化人工智能:数字化转型的下一个前沿(AI at Scale: The Next Frontier in Digital Transformation)”

-

凯捷咨询Capgemini,“驱动汽车行业的人工智能转型:如何在企业上下推动人工智能以提高组织价值(Accelerating Automotive’s AI transformation: How driving AI enterprise-wide can turbo-charge organizational value)”(PDF,36页)

-

Chamakkala,Vipin,“今天的人工智能软件基础设施景观(Today’s AI Software Infrastructure Landscape”,2018年5月7日

-

德勤,“企业版AI,第2版:早期采用者将看涨热情与战略投资相结合(State of AI in the Enterprise, 2nd Edition:Early adopters combine bullish enthusiasm with strategic investments ”(PDF,28页)

-

福布斯,“中国如何支配人工智能(How China Is Dominating Artificial Intelligence)”(2018年12月16日)

-

福布斯,“微软领导人工智能竞赛进入2019年( Microsoft Leads The AI Patent Race Going Into 2019)”(2019年1月6日)

-

波士顿咨询,“ Mind the (AI) Gap: Leadership Makes the Difference(人工智能差距:领导力决定一切)”(PDF,20页)

-

根据IDC最新支出指南,预计到2022年,全球在认知和人工智能系统方面的支出将达到77.6亿美元。

-

IDC,“IDC全球认知人工智能系统半年度支出指南(IDC Worldwide Semiannual Cognitive Artificial Intelligence Systems Spending Guide)”(PDF)

-

经济学家,“风险与回报:关于机器学习的经济影响(Risks and Rewards, Scenarios around the economic impact of machine learning)”(PDF,80页)

-

麦肯锡,“人工智能管理指南(An Executive’s Guide to AI)”

-

麦肯锡全球研究院,“抓住欧洲在数字和人工智能方面的差距(Tackling Europe’s gap in digital and AI)”(2019年2月讨论文件)

-

麦肯锡全球研究所,“Applying artificial intelligence for social good”

-

麦肯锡全球研究院,“AI前沿笔记:追踪欧洲在数字和人工智能方面的差距(Notes from the AI Frontier: Tackling Europe’s Gap In Digital and AI)”(PDF,60页)

-

麦肯锡全球研究院,“AI前沿笔记:深度学习的应用价值(Notes from the AI frontier: Applications and value of deep learning)”(2018年4月)

-

麦肯锡全球研究院,“可视化人工智能和其他分析的用途和潜在影响(Visualizing the uses and potential impact of AI and other analytics)”(2018年4月)

-

麦肯锡全球研究院,“NOTES FROM THE AI FRONTIER INSIGHTS FROM HUNDREDS OF USE CASES(来自数百个用例的AI前沿见解的注释)”(PDF,36页)

-

麻省理工学院斯隆管理评论,“Artificial Intelligence in Business Gets Real: Pioneering Companies Aim for AI at Scale(商业中的人工智能变得真实:创业公司的目标是AI规模)”(PDF,2018年9月17日)

-

数据分析公司Statista,“深度:人工智能2019年(In-Depth: Artificial Intelligence 2019)”(2019 年 2月)

-

Tractica公司,“2019年人工智能十大预测(Artificial Intelligence: 10 Predictions for 2019 )”(PDF,12页)

-

美国政府问责局,“人工智能技术评估,新兴机遇,挑战和启示(AI technology Assessment, Emerging Opportunities, Challenges, and Implications )”(PDF,100页)

-

世界经济论坛,“如何防止机器学习中的歧视性结果(How to Prevent Discriminatory Outcomes in Machine Learning )”(PDF,30页)

好文章,需要你的鼓励

至顶头条

科技行者

码客人生

奇客Solidot

高飞的电子替身

奇客情报站

粒子物理学的"门卫"进化了:芝加哥大学等机构用强化学习让大型强子对撞机自动调节探测阈值

芝加哥大学等机构将强化学习引入大型强子对撞机触发系统,用GFPO方法实现阈值自适应调整,显著提升信号效率并保持背景率稳定,首次在真实CMS碰撞数据上完成验证。

英伟达造出了一个"既会说话又会听歌"的超级AI,而且完全不忘记原本的聪明劲儿

英伟达发布Audex多模态大模型,在音频理解与生成达到最优水平的同时,保持文字推理能力几乎零退步,提供完整技术路径。

当语音测谎仪遇上抑郁筛查:南加州大学的这项研究揭示了一个被忽视的关键环节

南加州大学研究揭示语音抑郁检测中"时序聚合"环节的系统性盲点:72个测试组合中三分之一完全失效,骨干网络选择的影响丝毫不亚于聚合架构本身。

斯坦福大学与根特大学联手:让AI读片"懂历史",胸片报告质量大幅提升

斯坦福与根特大学联合提出"变化感知最优采样"方法,无需训练模型,通过匹配历史变化模式筛选AI胸片报告候选,印象部分RadGraph F1提升最高达13.6%。

粒子物理学的"门卫"进化了:芝加哥大学等机构用强化学习让大型强子对撞机自动调节探测阈值

英伟达造出了一个"既会说话又会听歌"的超级AI,而且完全不忘记原本的聪明劲儿

当语音测谎仪遇上抑郁筛查:南加州大学的这项研究揭示了一个被忽视的关键环节

斯坦福大学与根特大学联手:让AI读片"懂历史",胸片报告质量大幅提升