微信扫一扫,关注公众号

微信扫一扫,关注公众号

科技行者

算力行者

见证连接与计算的「力量」

融360理财报告:P2P网贷行业淘汰率10% 平台多集中在长江以南

在中国,最早的P2P网贷平台成立于2006年。2013年网贷平台迎来了一个小高潮,网贷平台以每天1-2家上线的速度快速增长,成立了150家,占总数的50%;2014年则进入爆发性增长。据融360统计显示,截至2014年6月底,我国共有P2P平台约1184家,网贷行业整体借款人数已接近19万,投资人数超44万。预计2014年下半年还将持续增长态势。

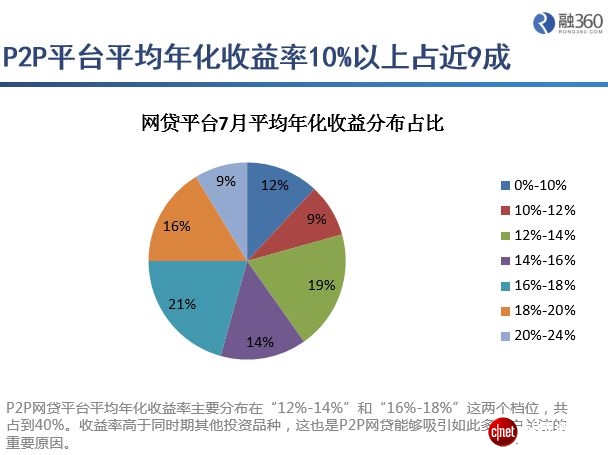

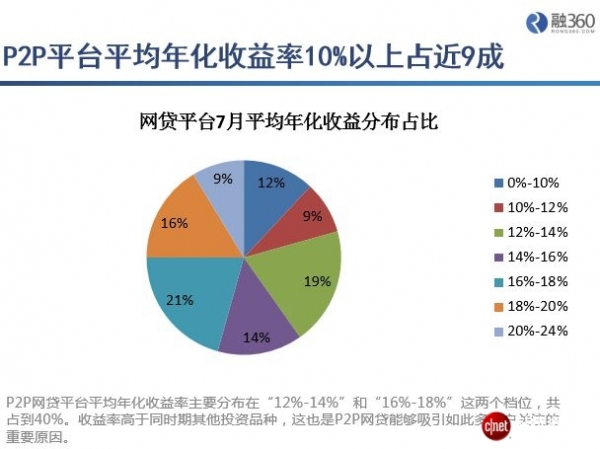

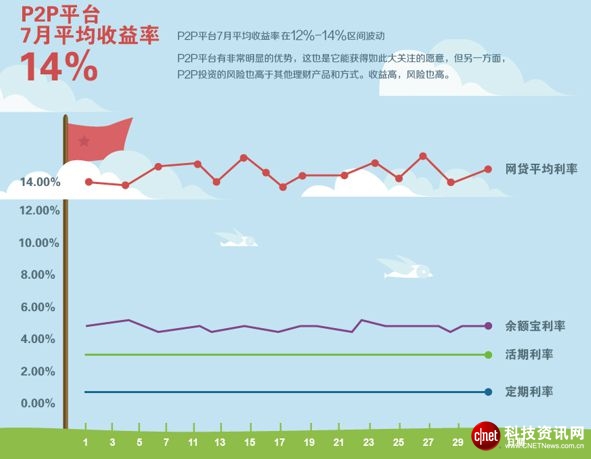

据融360针对P2P网贷监测统计,P2P网贷平台平均年化收益率主要分布在“14%-16%”和“18%-20%”这两个档位,共占到51%,超过监测样本的一半。较高的收益率是P2P网贷能够吸引如此多用户关注的重要原因。

而对于P2P网贷行业的现状,据融360统计,2014年倒闭和跑路的P2P网贷平台共有61家,出事的平台大部分运营时间不超过6个月,只有少数超过1年。甚至还有成立半天就跑路的,如恒金贷,创了平台跑路最快时间纪录。其中广东省共有20家P2P“问题”平台,江浙沪总共有23家,占比最多,江浙沪也是我国民营经济最发达的区域。

P2P行业健康状况尚好

报告显示,截止2014年7月份,总共有136家网贷平台倒逼或跑路,占到网贷平台总量(1200家)的11.3%。从这个比例可以看出P2P网贷平台在中国正处于一个快速发展的阶段。一般来讲在一个成熟的行业里,企业的淘汰率在5%是正常。

平台多集中长江以南

平台主要分布在广东、北京、浙江、上海、山东、四川、江苏、湖北、福建、河北,从地域上看,长江以南占据压倒性优势,广东的表现更是突出,而东北地区和西部地区则表现的较为“冷清”。

从增长速度来看,长江以南也显现出爆发力。融360对监测的300家活跃P2P网贷平台统计发现,2014年以来广东省新增P2P平台数量最多,而湖北省新增P2P平台速度最快,新增平台数占湖北省P2P平台总数60%。

未来发展趋势

“冰火两重天”是目前P2P网贷行业的发展现状,随着监管收紧和行业洗牌的加速,P2P的未来之路走向何方,融360理财分析师张懿望认为,未来两到三年内P2P网贷行业会有以下发展趋势:

第一、大洗牌后,会成长起来一批行业龙头。经过一段时间的野蛮生长,国内网贷行业的参与机构日益增多,在日趋白热化的市场竞争中,必定会有更多的平台倒闭。一些经营不善的中小平台或倒闭或被有实力的网贷公司兼并,进而诞生一批行业龙头,垄断80%以上的网贷市场,从而进一步带来小平台的生存危机。

第二、行业政策日渐完善,P2P平台逐渐合法化。随着P2P网贷自身的不断发展,政府层面的监管格局也日渐明朗,未来的行业政策也将逐步清晰,包括积极纳入央行征信或其他第三方征信系统,发放金融牌照,自建信用系统,P2P平台将一步一步走向合法化。

第三、P2P平台向中小城市扩散,并与本土小额借贷公司相结合。过去几年P2P平台的地域分布主要集中在北京、上海、深圳等一线城市。随着一线大城市竞争的加剧,包括正规金融机构服务的改善,一些平台纷纷开始向二三线城市转移,并与本土小额借贷公司相结合,从而吸引资本市场进入,寻求扩大自身区域性影响力。

第四,P2P市场细分与整合两种趋势并存。随着P2P行业利益相关方的增多和竞争的加剧,对一些中小平台而言,希望能专注于细分领域挖到自己的市场份额。而对那些成立比较早的平台来说,在已经获得稳定的投资者之后,又开始扩展用户的服务范围,从服务个人借款向P2B,即向企业借款转移。

好文章,需要你的鼓励

至顶头条

科技行者

码客人生

奇客Solidot

高飞的电子替身

奇客情报站

粒子物理学的"门卫"进化了:芝加哥大学等机构用强化学习让大型强子对撞机自动调节探测阈值

芝加哥大学等机构将强化学习引入大型强子对撞机触发系统,用GFPO方法实现阈值自适应调整,显著提升信号效率并保持背景率稳定,首次在真实CMS碰撞数据上完成验证。

英伟达造出了一个"既会说话又会听歌"的超级AI,而且完全不忘记原本的聪明劲儿

英伟达发布Audex多模态大模型,在音频理解与生成达到最优水平的同时,保持文字推理能力几乎零退步,提供完整技术路径。

当语音测谎仪遇上抑郁筛查:南加州大学的这项研究揭示了一个被忽视的关键环节

南加州大学研究揭示语音抑郁检测中"时序聚合"环节的系统性盲点:72个测试组合中三分之一完全失效,骨干网络选择的影响丝毫不亚于聚合架构本身。

斯坦福大学与根特大学联手:让AI读片"懂历史",胸片报告质量大幅提升

斯坦福与根特大学联合提出"变化感知最优采样"方法,无需训练模型,通过匹配历史变化模式筛选AI胸片报告候选,印象部分RadGraph F1提升最高达13.6%。

粒子物理学的"门卫"进化了:芝加哥大学等机构用强化学习让大型强子对撞机自动调节探测阈值

英伟达造出了一个"既会说话又会听歌"的超级AI,而且完全不忘记原本的聪明劲儿

当语音测谎仪遇上抑郁筛查:南加州大学的这项研究揭示了一个被忽视的关键环节

斯坦福大学与根特大学联手:让AI读片"懂历史",胸片报告质量大幅提升

周雅

主编