微信扫一扫,关注公众号

微信扫一扫,关注公众号

科技行者

算力行者

见证连接与计算的「力量」

腾讯全球合作伙伴上强调的金融云,会是下一个"微信红包"吗?

CNET科技资讯网 9月23日 福州消息(文/周雅):在腾讯全球合作伙伴大会上几乎人手一本的《分享经济》,马化腾在书中用这样两句话来形容,第一句是,“分享经济就是把人们的闲钱闲物闲功夫充分的利用起来”,接下来一句是,“分享经济是生产力的云化”。金融业是非常重要的生产力,腾讯在金融的布局,从最开始的基础支撑业务,到移动支付大战走上前台,再到近两年来,已经横向扩展开来。

2014年在海南博鳌的全球合作伙伴大会上,腾讯征信浮出水面;2015年重庆,理财通宣布形成2000万用户、资金保有量千亿的规模;在2016福州的腾讯全球合作伙伴大会金融分论坛上,开场前的暖场视频梳理了腾讯金融的布局,包括腾讯理财通、QQ钱包、通讯充值与彩票、腾讯风控及即将发布的腾讯信用、微证券等重点产品,其实还有一块业务视频中没有提及,但在现场被重点发布了。

由腾讯FiT业务线和腾讯云一同推进的金融云,是今年腾讯金融业务的主推对象。腾讯副总裁、支付基础平台与金融应用线(FiT)负责人赖智明此前甚至表示,腾讯正以“All in”的方式推进金融云,金融云将很可能是微信红包后的下个风口。

让金融机构“拎包入住”

传统金融机构目前面临一些困难,一边厢是民营企业进入带来更激烈的竞争,一边厢是互联网金融的冲击给传统金融行业带来产品竞争的压力。

未来几年是传统金融机构全面云化的大机会,也是腾讯金融云的大机会。今年7月,银监会正式发布《十三五科技指引》,明确提出未来5年银行业60%以上的业务系统上金融云,75%的场景实现智能运维。全球云计算市场规模为2066亿美元,其中金融云份额约为20%。这样的大机会,腾讯自然毫不犹豫All in。

腾讯早就开始积累了大量的基础能力,包括征信、证券、支付通道等。

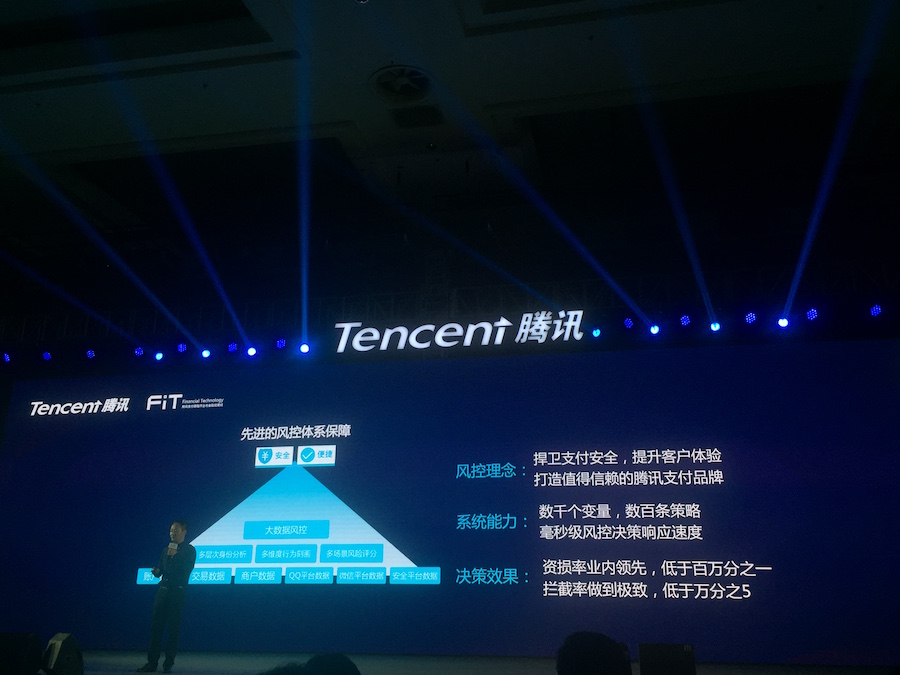

腾讯云负责人、支付基础平台与金融应用线金融云负责人朱立强介绍,腾讯的金融云大部分采用了分布式架构,包括存储、防火墙、内容分发等,具备扩容性和安全性。除了在IAAS层,腾讯金融云也积累了SAAS层、PAAS层包括大数据风控、大数据营销、支付能力。

QQ红包和微信红包从2014年2000万个红包,发展到2016年的132亿。红包数量的快速发展带来了业务发展,目前整个银行的快捷渠道超过了150家,每天的收款能够超过10亿笔。腾讯金融云的高可用性,包括弹性伸缩的分布式架构,帮银行整体行业节约了超过40亿的成本,信用卡还款业务也帮助客户完成了三亿笔还款。

以泰康人寿的案例来看,在2015年微信春节企业红包活动中,腾讯金融云帮助泰康人寿进行互联网的系统和技术部署,在红包业务带来了3000万粉丝,业务量达到原来的30多倍的同时也降低了IT投入成本。

业务发展离不开风控系统的支撑,朱立强称,腾讯的风控系统可以提供毫秒级的响应,拦截率可以降到万分之五以下。

腾讯FiT副总经理、平台研发副总经理郭锐表示,腾讯还在积极探索区块链技术,凭借着共享账本、鉴证服务和去中心化自治平台等三大特点,区块链技术可以助力建立一个互相信任的互联网环境,从机制上解决人与人之间信用流通问题。

腾讯云未来五年还将投入100亿元在云上,发展2000家生态合作伙伴、500家合作伙伴,将云计算能力、金融领域的能力更大限度的开放出来。

可见,金融云是在国家政策和市场“东风”的时代背景下,凭借微信、QQ、应用宝等平台占据用户超过50%移动互联网流量的腾讯,打造的金融一站式行业解决方案。至于是不是像赖智明所说,成为继微信红包之后的下一个风口,还很难说。

抓住创新

腾讯支付基础平台与金融应用线副总经理、金融合作和政策部负责人马晓东,梳理了未来互联网金融的4个创新方向:

1、理财。第一,理财选择的智能化,“未来,理财产品类别很多,但每一个客户看到的产品界面和服务是不一样的,是根据客户的需求来展示他所需要的东西。”;第二,理财资产配置简单化。在经济下行、信用风险激增的情况下,未来可能是基于浮动收益的产品,通过数据实现资产配置的精确合理,如帮助小白用户做更为合理的基金定投,这或许会用到人工智能或人工定投功能。

2、证券服务资讯信息的精准化。传统的证券行业主要的竞争是费率的竞争,但面临一个问题,客户面对海量的信息,不是信息少,而是信息爆炸,太多的信息分辨不出来,这时候,加强投资信息的精准化尤其重要。

3、保险服务新兴险种的定制化。目前投保服务过于复杂,未来基于互联网技术可以针对特定人群制定险种,如针对白领的颈椎病险。这就能实现:第一,目标人群是设定的。第二,产品简单,一看就懂,有利于投保、核保、理赔工作。第三,由于互联网传播的特性,可以跟客户交互,增加营销机会,也可以为用户做出更好的提醒,防患于未然。

4、银行的“需求导向”的服务。以信用卡为例,大都通过如打折、送礼品等低效的增值服务来维护客户粘性,这种思路的产品设计很复杂,很多时候不能体现客户需求。腾讯开发了一个功能,通过互联网金融服务则可以在之前收集用户需求,从而定制化金融产品,银行可以把他的礼品需求做成标准化的让客户来选。

好文章,需要你的鼓励

至顶头条

科技行者

码客人生

奇客Solidot

高飞的电子替身

奇客情报站

粒子物理学的"门卫"进化了:芝加哥大学等机构用强化学习让大型强子对撞机自动调节探测阈值

芝加哥大学等机构将强化学习引入大型强子对撞机触发系统,用GFPO方法实现阈值自适应调整,显著提升信号效率并保持背景率稳定,首次在真实CMS碰撞数据上完成验证。

英伟达造出了一个"既会说话又会听歌"的超级AI,而且完全不忘记原本的聪明劲儿

英伟达发布Audex多模态大模型,在音频理解与生成达到最优水平的同时,保持文字推理能力几乎零退步,提供完整技术路径。

当语音测谎仪遇上抑郁筛查:南加州大学的这项研究揭示了一个被忽视的关键环节

南加州大学研究揭示语音抑郁检测中"时序聚合"环节的系统性盲点:72个测试组合中三分之一完全失效,骨干网络选择的影响丝毫不亚于聚合架构本身。

斯坦福大学与根特大学联手:让AI读片"懂历史",胸片报告质量大幅提升

斯坦福与根特大学联合提出"变化感知最优采样"方法,无需训练模型,通过匹配历史变化模式筛选AI胸片报告候选,印象部分RadGraph F1提升最高达13.6%。

粒子物理学的"门卫"进化了:芝加哥大学等机构用强化学习让大型强子对撞机自动调节探测阈值

英伟达造出了一个"既会说话又会听歌"的超级AI,而且完全不忘记原本的聪明劲儿

当语音测谎仪遇上抑郁筛查:南加州大学的这项研究揭示了一个被忽视的关键环节

斯坦福大学与根特大学联手:让AI读片"懂历史",胸片报告质量大幅提升

周雅

主编